| Главная » Статьи » В Украине |

Как списать канцтовары в бюджете в украинеАвтор: Людмила Буданова, эксперт Международного центра финансово-экономического развития Опубликовано: 11 октября 2012 2012-10-11 Учет материалов – процесс достаточно трудоемкий. Сложность его заключается в том, что материальные запасы, которые учреждение использует в своей деятельности, могут иметь абсолютно разное назначение, сроки службы и ценность. Соответственно, порядок хранения, учета и списания для различных категорий материалов не может быть единым. Перечень учетных документов Перечень документов, которыми казенное учреждение может пользоваться при отражении операций по движению материальных запасов, приведен в пп. 24 и 25 Инструкции № 162н. Перемещение материальных запасов внутри учреждения, передача их в эксплуатацию оформляется следующими первичными документами:

Списание материалов и продуктов питания производится на основании:

Условие, предъявляемое к неунифицированным документам, это обязательное наличие следующих реквизитов:

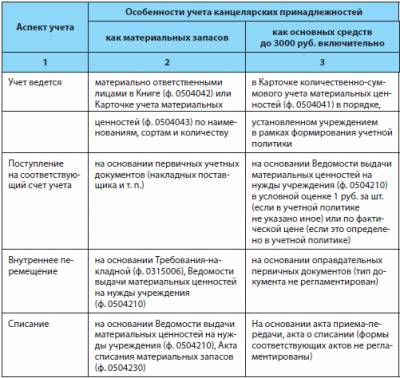

Такие правила приведены в пп. 6 и 7 Инструкции № 157н. Общий порядок документального учета При разработке общего порядка учета материальных ценностей их следует условно разделить на две категории:

Расходование второй группы материалов, как правило, производится на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210). Ведомость применяется для оформления выдачи материалов в пользование сотрудникам и одновременно является документом-основанием для их списания с учета в момент выдачи в эксплуатацию. Об этом сказано в Методических указаниях по применению форм первичных учетных документов, приведенных в Приложении № 5 к приказу Минфина России от 15.12.2010 № 173н (далее – Методические указания № 173н). Основанием для выдачи, например, канцтоваров, могут служить заявки от сотрудников, оформленные в письменной форме. Оформление выдачи в эксплуатацию материальных ценностей, которые требуют дальнейшего учета, производится обычно на основании Требования-накладной (ф. 0315006). В ней указываются наименование материалов и материально ответственное лицо (структурное подразделение), которому передан объект учета. Дальнейшее списание материальных запасов оформляется актами (ф. 0504230, ф. 0504143). К Акту о списании материальных запасов (ф. 0504230 ) прилагаются документы, утвержденные руководителем учреждения, подтверждающие расход материалов. Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143) применяется для оформления решения комиссии о списании указанных материальных ценностей. Эти акты служат основанием для отражения в бухгалтерском учете учреждения фактического выбытия материалов. Такие правила установлены в Методических указаниях № 173н. Аналитический учет материалов ведется по их группам (видам), наименованиям, сортам и количеству, в разрезе материально ответственных лиц и (или) мест хранения. Материально ответственные лица в свою очередь ведут учет материалов в Книге (ф. 0504042) или Карточке (ф. 0504043) учета материальных ценностей (п. 119 Инструкции № 157н). Кроме общего порядка движения и списания материалов, в учетной политике следует отразить частный порядок учета для различных групп однородных материалов. Вопрос организации документооборота по первичному учету материальных запасов имеет большое значение для деятельности учреждения. Рационально выстроенный документооборот позволяет эффективно контролировать наличие ценностей, упрощает работу бухгалтерии и дисциплинирует материально ответственных лиц. Именно поэтому целесообразно как можно подробнее отразить в учетной политике все нюансы, касающиеся учета материалов. Кроме того учетная политика учреждения, являясь локальным нормативным актом, помогает избежать возможных разногласий с контролирующими органами по поводу организации учета материальных запасов. *****Как списать канцтовары в бюджете в украине

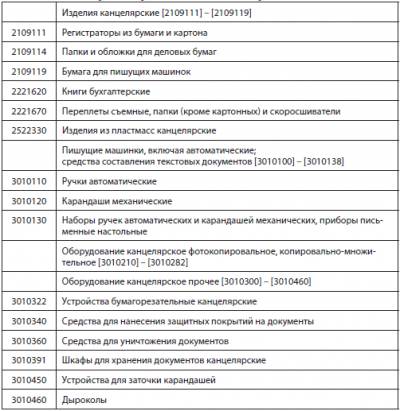

Расходование канцтоваров оптом во многом зависит от специфики деятельности конкретных организаций или отделов. Отсутствие же строгой отчетности по такой «мелочевке» приводит к её неэкономному использованию, а порой и удовлетворению собственных нужд сотрудников в канцелярских принадлежностях за счет компании. Использование принципов нормирования при закупке канцтоваров позволит, прежде всего, сэкономить финансовые средства (порой довольно значительные). А в некоторых случаях — даже упростить процесс контроля деятельности сотрудников. Для того, чтобы определить нормы расхода канцтоваров в компании, можно использовать несколько способов: — анализировать внутреннюю статистику по расходованию типовых канцелярских принадлежностей; — использовать рекомендованные нормы расхода канцтоваров для учреждений, в применении к своей организации; — создавать заявки-обоснования на нестандартные или новые наименования. Опираться на рекомендованные нормы расхода канцтоваров для бюджетных учреждений могут организации, чья деятельность близка к деятельности таких учреждений. Например, это юридические и консультационные фирмы, компании, чья деятельность связана с метрологией и стандартизацией, и т.д. Анализ внутренней статистики расходования необходимо проводить по достаточно большому временному периоду. Как правило, за такой период берется год или, минимум, полгода. Для ведения учета расходования канцтоваров проще всего составить одну или несколько связанных таблиц Excel. В них указываются дата, наименование и объем закупленных канцелярских принадлежностей, остаток по каждому наименованию на конец отчетного периода (например, месяца или квартала). Также для контроля расходования канцелярских товаров необходимо учитывать, когда, сколько и каких наименований было выдано отделам или сотрудникам. С помощью подобных таблиц можно легко проанализировать общую динамику расхода канцелярских принадлежностей по наименованиям и разницу расхода по отделам. Если раньше такая статистика в компании не велась, за основу можно взять нормы расхода канцтоваров для бюджетных учреждений. Другой вариант создания начальной базы для нормирования расхода канцтоваров — сбор заявок на все, а не только новые или нестандартные наименования. При этом можно попутно сделать сравнительный анализ потребности в канцелярских принадлежностях у разных отделов. Если чьи-то заявки вызывают вопросы, предоставившие их лица должны обосновать или откорректировать запрошенные объемы. Чтобы вовремя обеспечить компанию нужными канцтоварами, важно установить конечный срок подачи заявок. Как правило, это середина месяца или последний месяц квартала, в зависимости от установленной периодичности закупки таких товаров. Array ( [record_id] => 59 [blog_main] => 0 [model] => [sku] => [upc] => [location] => [quantity] => 0 [stock_status_id] => 0 [image] => data/59.jpg [manufacturer_id] => 0 [shipping] => 1 [price] => 0.0000 [points] => 0 [tax_class_id] => 0 [weight] => 0.00 [weight_class_id] => 0 [length] => 0.00 [width] => 0.00 [height] => 0.00 [length_class_id] => 0 [subtract] => 1 [minimum] => 1 [sort_order] => 56 [status] => 1 [customer_group_id] => 1 [comment] => a:8: Как списать канцтовары в бюджете в украинеПроблема учета канцелярских принадлежностей связана с их классификацией, а именно к какому виду активов такие объекты отнести – материальным запасам или основным средствам. Об этом, а также о порядке поступления и списания канцтоваров читайте далее. Что относится к канцелярским принадлежностямСогласно Инструкции № 157н канцелярские принадлежности входят в состав материальных запасов. Но не в исключительном плане, как, например, посуда. Отнесение нефинансового актива к канцелярским принадлежностям не означает автоматического причисления его к категории материальных запасов. Критерием определения причастности к основным средствам или матзапасам является срок, в течение которого объект используется многократно или постоянно. В соответствии с п. 118 Инструкции № 157н к канцелярским принадлежностям, подлежащим учету в рамках счета 105 06 «Прочие материальные запасы» относятся: бумага, карандаши, ручки, стержни и др. Дополнительные разъяснения по вопросу учета этих объектов в нормативных документах по бюджетному учету отсутствуют. В первом приближении канцелярские принадлежности можно определить как изделия, используемые для переписки и оформления документации, но и эта формулировка недостаточно полная. Например, к канцтоварам согласно товароведной классификации относятся также чертежные (готовальни) и школьные принадлежности (пеналы, портфели), средства оргтехники (калькуляторы, пишущие машинки). Поскольку процесс оформления документации включает в себя нанесение не только текста на бумагу, но и печатей (в установленных случаях), а также подготовку материалов к хранению, к канцелярским принадлежностям могут быть отнесены штемпельные товары, папки и иные приспособления для сшивки бумаг. Наиболее полный перечень материальных ценностей, которые можно отнести к канцелярским принадлежностям, содержит (ОКДП) ОК 004-93:

Какой вид активов выбрать?Канцелярские принадлежности можно разделить на две категории:

Со второй категорией как раз и возникают спорные вопросы. Многие из видов канцелярских принадлежностей могут использоваться в течение срока, значительно превышающего 12 месяцев: дыроколы, степлеры, настольные письменные приборы и т. д. Но в то же время они могут выйти из строя очень быстро. Как же правильно классифицировать такие объекты? Начнем с правильного определения срока полезного использования, который подробно описан в п. 44 Инструкции № 157н. Из предложенных подходов можно сослаться на два критерия: практику использования аналогичных предметов в деятельности учреждения (критерий ожидаемого физического износа) и гарантийный срок использования, а точнее его отсутствие. Чтобы не собирать инвентарную комиссию перед каждой закупкой канцтоваров, рекомендуется однократно на весь год зафиксировать соответствующее положение в учетной политике учреждения. ПримерСогласно учетной политике учреждения к основным средствам не относятся и учитываются в составе материальных запасов канцелярские принадлежности без электрического привода, не являющиеся расходным материалом: степлеры, антистеплеры, дыроколы, настольные наборы, резаки и т. д. Основание:

Отдельного разъяснения требуют такие виды имущества, как калькуляторы и печати (штампы). С одной стороны, как упоминалось выше, эти объекты по товароведной классификации относятся к канцтоварам. С другой - согласно ОКИ и ОКДП они к канцелярским принадлежностям не отнесены. Чтобы калькуляторы и печати (штампы) не причислять к основным средствам, необходимо документально подтвердить, что они служат менее одного года. Это будет затруднительно. Как правило, на калькуляторы устанавливается гарантия не менее одного года, что в соответствии с п. 44 Инструкции № 157н должно учитываться при определении срока полезного использования. Печати (штампы) также изготавливаются не на один год, т. е. их ожидаемый физический износ превышает 12 месяцев. Рассмотрим, имеет ли значение с точки зрения удобства ведения учета классификация канцелярских принадлежностей длительного использования как основных средств или как материальных запасов.

Итак, учет основных средств стоимостью до 3000 руб. немногим проще, чем матзапасов: нет жесткой регламентации в рамках Инструкции № 157н, а сам порядок можно сформировать в учетной политике учреждения. У материальных запасов есть два преимущества. Во-первых, они могут быть списаны при передаче в эксплуатацию (Инструкция № 157н допускает их списание на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210)), в то время как основные средства списываются только при их физическом выбытии. Во-вторых, учреждения имеют большую свободу в закупках материальных запасов, чем в приобретении основных средств. Именно поэтому бухгалтеры стремятся классифицировать канцелярские принадлежности длительного использования как матзапасы. Поступление канцтоваровСоблюдение порядка учета поступления канцелярских принадлежностей имеет важнейшее значение с их дальнейшим списанием (при неправильном отражении списать объект будет трудно). Согласно п. 108 Инструкции № 157н выбытие (отпуск) матзапасов производится по фактической стоимости каждой единицы либо по средней фактической стоимости. При этом способ определения цены:

Если методика определения цены списания матзапасов не регламентирована в учетной политике учреждения, то любой фактически применяемый способ при ревизионной проверке может быть квалифицирован как неправильный. Если учетной политикой определено списание по усредненной цене, то одинаковые канцелярские принадлежности, приобретенные по разным ценам, нужно приходовать на одну номенклатурную позицию. Например, если вчера папки были приобретены по цене 15 руб. а сегодня за точно такой же товар пришлось заплатить 17 руб. новый приход следует производить на ту же номенклатурную позицию. Если учетной политикой определено списание по фактической цене единицы, то под одинаковые товары, приобретенные по разным ценам, нужно создавать отдельные номенклатурные позиции. Например, если вчера папки были приобретены по цене 15 руб. а сегодня аналогичные - по 17 руб. под новый приход создается новая номенклатурная позиция. У каждого способа есть свои плюсы и минусы. Способ списания по фактической цене не создает арифметических проблем. Но при этом номенклатурный список канцелярских принадлежностей становится огромным. Потому что даже при закупках у одного постоянного поставщика в каждой новой накладной может быть новая цена. При использовании этого способа списания разумно установить некоторые рамки. Например, нет смысла выделять в отдельные номенклатурные позиции одинаковые папки при отклонении цены от поставки к поставке в пределах копеек. Способ списания по усредненной цене хорош тем, что не ведет к раздуванию списка номенклатуры. Но, во-первых, надо помнить о том, что усреднять цену можно только по одинаковым товарам. Недопустимо, скажем, усреднять ручки по 10 руб. с ручками по 150 руб. Такое неоправданное усреднение может привести к неправильным данным инвентаризации. Во-вторых, при ведении учета с использованием компьютерных программ могут возникнуть проблемы в порядке оформления документации. Не секрет, что бухгалтеры часто отражают в учете документы задним числом. ПримерПо состоянию на 1 марта 2012 г. в учреждении числился остаток бумаги в количестве 10 пачек по цене 150 руб. на общую сумму 1500 руб. 2 марта было приобретено еще 10 пачек бумаги, но уже по 170 руб. за пачку на общую сумму 1700 руб. 10 марта в бухгалтерию были предоставлены документы о расходовании 15 пачек бумаги. Бухгалтер отразил в учете списание бумаги по усредненной цене 160 руб. за пачку на общую сумму 2400 руб. Позднее в бухгалтерию поступил не проведенный ранее документ о расходовании 5 пачек бумаги, датированный 29 февраля. Бухгалтер отразил его в учете. Поскольку по состоянию на 29 февраля бумага числилась по цене 150 руб. за пачку, компьютерная программа произвела списание на сумму 750 руб. В итоге все количество бумаги списано, а сумма 50 руб. осталась на балансе: 1500 + 1700 = 3200;3200 - (2400 + 750) = 50. Для исправления ситуации необходимо переоформить документ списания на дату 10 марта. Иначе 50 руб. могут надолго «зависнуть» в учете. Еще один важный вопрос - это выработка разумных и удобных принципов наименования номенклатурных единиц. В практике встречаются две крайности. Первая - излишне подробное наименование, «как в документах поставщика», например: «AMPEX Ручка шариковая 0,2 мм гелевая синяя». Внесение в компьютерную программу такого длинного наименования, да еще и с переходом с русского на латинский шрифт займет много времени. Кроме того, при подобном наименовании невозможно найти слово «ручка» в алфавитном списке (объект внесен на латинскую букву «а», а не на русскую «р»). Другая крайность - отражение объектов без детализации. В этом случае в перечне номенклатуры можно увидеть десять безымянных «Папок», пятнадцать «Ручек», двадцать «Файлов» и т. д. Такая «каша» ведет к расходованию лишнего времени на поиск информации и устранение ошибок. Чтобы избежать проблем, следует в рамках учетной политики установить внутренний стандарт и неукоснительно требовать от сотрудников его исполнения. ПримерУчетной политикой утвержден Порядок отражения в учете наименований канцелярских принадлежностей:

Таким образом, полное наименование канцелярских принадлежностей должно выглядеть следующим образом: «Ручка гелевая черная (35)», «Степлер 10 мм (71)», «Подставка угловая AMPEX синяя (66)», «Папка для бумаг "Дело"картонная (7)». Для установления соответствия наименований в документах поставщика с наименованиями в учете учреждения к каждому документу поступления канцелярских принадлежностей составляется соответствующий Приходный ордер (форма М-4). Списание канцтоваровСогласно п. 25 Инструкции № 162н канцелярские принадлежности, отраженные в учете как материальные запасы, могут списываться не только на основании Акта списания материальных запасов (ф. 0504230), но и на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210). Это норма подтверждается в приказе Минфина России от 15.12.2010 № 173н, где отмечено, что Ведомость (ф. 0504210) служит основанием для отражения в бухгалтерском учете выбытия матзапасов. Следовательно, канцелярские принадлежности могут списываться не только по факту их расходования или физического износа, но и при выдаче в пользование. Соответствующий способ следует отразить в учетной политике. ПримерВариант 1. Канцелярские принадлежности списываются при выдаче материально ответственным лицам в подразделения с оформлением Ведомостей выдачи материальных ценностей на нужды учреждения (ф. 0504210). Ведомости (ф. 0504210) предоставляются в бухгалтерию не позднее (указать срок). На основании Ведомостей (ф. 0504210) составляются Акты списания материальных запасов (ф. 0504230) на общее количество канцелярских принадлежностей, выданных в подразделения. Вариант 2. Канцелярские принадлежности списываются при фактическом расходовании. Выдаются в подразделения на основании накладных на внутреннее перемещение. В подразделениях расходование принадлежностей оформляется по Ведомостям выдачи материальных ценностей на нужды учреждения (ф. 0504210), которые предоставляются в бухгалтерию не позднее (указать срок). На основании Ведомостей (ф. 0504210) составляются Акты списания материальных запасов (ф. 0504230) на общее количество принадлежностей, израсходованных в подразделении. При варианте 1 (списание при выдаче) упрощается организация учета, но нет возможности детально проанализировать расход и остатки на текущий момент времени. Сотруднику может быть выдано десять пачек бумаги, но неизвестно, сколько бумаги у него фактически останется. ПримерСотруднику полгода назад был выдан степлер и дырокол, при этом нет информации, целы ли они или необходимо выдавать ему новые. Вариант 2 (списания по фактическому износу (расходованию)) более точен. Но в отношении учета канцелярских принадлежностей длительного использования может привести к проблемам. Если при ревизионной проверке будет обнаружено, что настольный канцелярский набор, находящийся в пользовании сотрудника, числится на остатках более 12 месяцев, возникнет закономерный вопрос: на каком основании такой предмет был отнесен к материальным запасам? Поскольку форма Ведомости (ф. 0504210) сама по себе может служить основанием для списания канцелярских принадлежностей, составление сводных Актов списания (ф. 0504230) не является обязательным. Но такой подход будет удобным, учитывая, что Ведомости (ф. 0504210) обычно составляются вручную материально ответственными лицами, а акты списания формируются в бухгалтерии на компьютере. Более того, ввиду сложной структуры Ведомости (ф. 0504210), которая представляет собой таблицу с большим количеством колонок (что выдано) и строк (кому выдано), полноценное формирование ее в компьютерной программе может быть затруднительно. В частности, в программе «1С:Бухгалтерия государственного учреждения» Ведомость (ф. 0504210) реализована таким образом, что не позволяет отразить выдачу матзапасов от одного сотрудника многим, а только от одного к одному. *****Как списать канцтовары в бюджете в украинеИзменения в законодательстве Украины, март 2013 —18 марта 2013 г.І. Обзор законодательства · Пенсионный фонд Украины. Письмо «Относительно определения базы обложения ЕСВ от 02.01.2013 г. N 100/03-20. ПФУ отметил, что расходы предприятия на подарки, призы, оплату наемного жилья своим работникам и плата за их страхование от несчастного случая, которую работодатель обязан внести страховой компании согласно соответствующему договору, являются базой для начисления и удержания ЕСВ (письмо от 02.01.2013 г. № 100/03-20). Не начисляется ЕСВ на: - платежи согласно договорам добровольного медицинского и пенсионного страхования работников и членов их семей (письмо от 29.12.2012 г. № 31740/03-20); - расходы на оплату услуг по лечению работников, которые были предоставлены учреждениями здравоохранения (письмо от 18.01.2013 г. № 1428/03-30); - выходное пособие в случае прекращения трудового договора (письмо от 27.12.2012 г. № 31488/03-20).. · Государственная налоговая служба Украины. Письмо «О рассмотрении обращения» от 31.12.2012 г. N 8238/0/61-12/15-3115. ГНСУ в ходе рассмотрения особенностей применения электронной налоговой накладной отметила следующее. 1. Относительно возможности исправления ошибок в налоговых накладных, зарегистрированных в ЕРНН. Если показатели документа, указанные плательщиком при его регистрации в ЕРНН, не соответствуют содержащимся в налоговой накладной, такой документ не может быть исключен из ЕРНН и не может быть основанием для формирования налогового кредита покупателем. При этом плательщик имеет право зарегистрировать в ЕРНН правильно оформленную налоговую накладную, подлежащую включению в реестры выданных и полученных налоговых накладных и отражению в декларациях контрагентов. Предоставление возможности внесения изменений в налоговых накладных, зарегистрированных в ЕРНН, приведет к возникновению ситуаций, когда покупатель может быть не уведомлен об изменениях в полученной им налоговой накладной. 2. Относительно предоставления электронных налоговых накладных для проверки органами налоговой службы. При проведении проверок должностные лица органов ГНС имеют право получать у налогоплательщиков надлежащим образом заверенные копии первичных финансово-хозяйственных, бухгалтерских и других документов, свидетельствующих о сокрытии (занижении) объектов налогообложения, неуплате налогов, сборов (обязательных платежей), нарушении требований другого законодательства, контроль за соблюдением которого возложен на органы ГНС. НКУ не установлен запрет на распечатывание налоговых накладных, составленных в электронном виде. Таким образом, если составленная в электронном виде налоговая накладная, связанная с предметом проверки, не зарегистрирована в ЕРНН, при проведении проверки она может быть истребована должностными лицами органов ГНС в распечатанном и надлежащим образом заверенном виде · Государственная налоговая служба Украины. Письмо «О предоставлении ответа» от 28.12.2012 г. N 3670/0/141-12/О/15-3414. Х 0ГНСУ напомнила непрямую природу НДС, отметила, что возмещение НДС, уплаченного гражданами при приобретении товаров/услуг, действующим налоговым законодательством не предусмотрено, а также рассмотрела следующие вопросы: 1. От каких налогов освобождены инвалиды 1-й и 2-й групп, в том числе и диабетики; 2. Освобождаются ли от уплаты 20 % НДС физические лица, являющиеся инвалидами 1-й и 2-й групп. На первый вопрос налоговики ответили, что физические лица имеют право на налоговую социальную льготу по НДФЛ. По второму вопросу авторы письма сообщили, что льготы по НДС распространяются исключительно на субъектов предпринимательской деятельности (физических или юридических лиц), зарегистрированных плательщиками этого налога. Что касается товаров/услуг, освобожденных от НДС, то их продажа осуществляется без НДС независимо от того, кто является покупателем: юридическое или физическое лицо, субъекты предпринимательской деятельности или нет · Государственная налоговая служба Украины. Письмо «О рассмотрении обращения» от 31.12.2012 р. N 8323/0/61-12/15-3115. ГНСУ отметила, что определение даты возникновения налоговых обязательств по НДС при осуществлении операций по продаже товаров не зависит от даты перехода права собственности на поставляемый товар. Упомянутый в п. 187.1 НКУ термин «отгрузка товаров» понимается не как факт возникновения права собственности на товар, а как начало процесса физического перемещения товара от места его постоянного нахождения (хранения) у поставщика. Поэтому в целях обложения НДС при осуществлении операций по продаже товаров, оплата которых еще не состоялась и поставщик не имеет права на определение налоговых обязательств по кассовому методу, датой возникновения налоговых обязательств считается дата, на которую приходится начало передачи товара от поставщика или непосредственно покупателю, или организации, которая будет осуществлять доставку покупателю этого товара любым способом. НКУ не установлена взаимосвязь между датой возникновения налоговых обязательств по поставке товаров и датой определения дохода от его реализации, поскольку первая дата определяется по правилу первого события, а вторая - по дате перехода покупателю права собственности на такой товар. · Государственная налоговая служба Украины. Письмо «О рассмотрении письма» от 31.12.2012 г. N 8269/0/61-12/15-3415. ГНСУ отметила, что операции по проведению культурных мероприятий облагаются НДС. При этом датой определения налоговых обязательств при осуществлении операций по поставке товаров/услуг, оплачиваемых за счет бюджетных средств, является дата получения средств, связанных с финансированием таких операций, независимо от дальнейшей цели использования данных средств (финансирование культурных мероприятий, содержание организации-исполнителя и т. д.) · Государственная налоговая служба Украины. Письмо «О рассмотрении письма» от 25.12.2012 р. N 2391/0/71-12/15-3417-16. ГНСУ отметила, что сумма НДС, перечисленная на специальный казначейский счет, используется перерабатывающим предприятием исключительно для выплаты сельскохозяйственным товаропроизводителям компенсации за проданные ими молоко и мясо в живом весе. Компенсация выплачивается не только юридическим лицам - сельскохозяйственным товаропроизводителям, но и прочим юридическим и физическим лицам, в том числе физическим лицам - предпринимателям, самостоятельно выращивающим, разводящим, откармливающим соответствующую продукцию животноводства, в случае подтверждения ими самостоятельности осуществления процесса. Перечень документов, подтверждающих самостоятельное выращивание, разведение или откорм продукции животноводства, определен постановлением КМУ от 02.03.2011 г. № 246 · Государственная налоговая служба Украины. Письмо «Относительно даты отражения налоговых накладных в реестре» от 15.01.2013 г. N 413/5/15-3116. ГНСУ отметила, что если налоговая накладная или расчет корректировки к налоговой накладной зарегистрированы в ЕРНН в месяце, следующем за их выпиской (но в рамках срока, предусмотренного НКУ), то покупатель товаров (услуг) имеет право отразить такую налоговую накладную или расчет корректировки в составе налогового кредита в месяце их выписки и включить их в реестр полученных налоговых накладных в этом месяце при условии, что такие товары (услуги) приобретены с целью их дальнейшего использования в налогооблагаемых операциях в рамках хозяйственной деятельности. · Государственная налоговая служба Украины. Письмо «Об обложении НДС мотивационных платежей» от 21.12.2012 г. N 7540/0/61-12/15-3115. ГНСУ отметила, что мотивационные выплаты (премии, бонусы, прочие поощрения) в пользу дистрибьюторов - один из методов продвижения товаров поставщика на рынке. Поскольку мотивационные выплаты направлены на стимулирование сбыта продукции (работ, услуг), такие расходы могут быть отнесены к маркетинговым услугам. Следовательно, данные выплаты являются объектом обложения НДС · Государственная налоговая служба Украины. Письмо от 15.01.2013 р. N 534/6/15-3115. ГНСУ отметила, что в наименованиях продавца и покупателя в налоговой накладной указывается название юридического лица, соответствующее уставным документам такого лица с учетом регистра букв. · Государственная налоговая служба Украины. Письмо «О предоставлении ответа» от 11.01.2013 г. N 336/6/15-3415-01. ГНСУ утверждает, что услуги по питанию работников ГНС, которые отдыхают за счет профсоюза, и услуги по коммерческому питанию граждан (питание входит в стоимость коммерческой путевки) на базе санатория освобождаются от обложения НДС только в пределах утвержденных норм питания в граммах или в пределах определенной денежной нормы расходов на питание и при условии, что услуги по питанию предоставляются учреждением здравоохранения на базе его блоков питания или предприятиями общественного питания, с которыми такое учреждение заключило договор. Ресторанное питание не освобождается от обложения НДС · Государственная налоговая служба Украины. Письмо «О рассмотрении письма» от 11.01.2013 р. N 334/6/15-3115. По мнению ГНСУ, операции по поставке услуг, которые предоставляются банкам международными платежными системами (Visa, MasterCard) с использованием специальных платежных средств, не являются объектом обложения НДС. Такие операции включены в утвержденный НБУ перечень типовых операций по расчетно-кассовому обслуживанию, которые в соответствии с пп. 196.1.5 НКУ не являются объектом обложения НДС. · Государственная налоговая служба Украины. Письмо «О рассмотрении письма» от 11.01.2013 р. N 247/5/15-3416. ГНСУ отметила, что операции по поставке услуг, которые предоставляются иностранным судам, осуществляющим международные перевозки пассажиров, их багажа и грузов и оплачиваются ими украинскими портовыми сборами, освобождаются от обложения НДС. При этом основным условием применения такой льготы является наличие у порта документов, подтверждающих осуществление судном международных перевозок. При осуществлении внутренних перевозок освобождение от уплаты НДС операций по предоставлению услуг, включаемых в состав портовых сборов и предоставляемых судам, не распространяется и такие операции подлежат обложению НДС в общем порядке по основной ставке. Также авторы письма рассмотрели особенности документального оформления операций по перевозке (перемещению) пассажиров и грузов транзитом через таможенную территорию Украины. · Государственная налоговая служба Украины. Письмо «О рассмотрении обращения» от 11.01.2013 г. N 75/Б/15-3114. ГНСУ напомнила, что НДС прибавляется к цене товаров и услуг. Плательщики НДС, осуществляя продажу товаров и услуг, обязаны удерживать с потребителей НДС в составе цены и вносить сумму налога в бюджет, а покупатели, приобретающие товары и потребляющие услуги (независимо от того, являются ли они субъектами предпринимательской деятельности или нет), осуществляют компенсацию стоимости таких товаров и услуг продавцам по ценам вместе с НДС. В указанном порядке граждане уплачивают НДС при покупке пассажирского билета, продуктов питания, одежды, в составе стоимости услуг телефонной связи, коммунальных услуг, электроэнергии и т. п. Суммы НДС, удержанные плательщиками налога с потребителей, зачисляются в госбюджет и используются согласно бюджетным назначениям, которые ежегодно утверждаются законом о госбюджете на соответствующий год. · Государственная налоговая служба Украины. Письмо «О рассмотрении обращения» от 25.01.2013 г. N 406/Л/15-3114. ГНСУ отметила, что услуги по страхованию, сострахованию или перестрахованию, предоставляемые лицами, имеющими лицензию на осуществление страховой деятельности, а также связанные с такой деятельностью услуги страховых брокеров и страховых агентов, не являются объектом обложения НДС. Поскольку страховые компании осуществляют операции, которые не являются объектом налогообложения, НДС ими не начисляется и не уплачивается. Если страховые суммы не перечисляются непосредственно пострадавшим, а направляются на оплату услуг по ремонту застрахованного объекта и запчастей для него, которые приобретаются у: - плательщика НДС, то на стоимость таких услуг начисляется НДС; - неплательщика НДС, то на стоимость таких услуг не начисляется НДС, поскольку неплательщик НДС не имеет права начислять этот налог. · Государственная налоговая служба Украины. Письмо «О рассмотрении обращения» от 16.01.2013 г. N 718/6/15-3115. ГНСУ напомнила, что действие нормы НКУ, которая определяет реквизит налоговой накладной «номер и дата таможенной декларации, по которой было осуществлено таможенное оформление товара, ввезенного на таможенную территорию Украины», приостановлено до 01.07.2013 г. · Государственная налоговая служба Украины. Письмо «О рассмотрении обращения» от 16.01.2013 г. N 721/6/15-3115. ГНСУ отметила, что в случае отказа продавца предоставить налоговую накладную или при нарушении им порядка ее заполнения или регистрации в ЕРНН покупатель может воспользоваться правом на налоговый кредит путем предоставления вместе с декларацией за период составления такой накладной соответствующего заявления по установленной форме. К такому заявлению обязательно должны быть приложены копии товарных чеков или других расчетных документов, удостоверяющих факт уплаты налога в связи с приобретением товаров/услуг, или копии первичных документов, составленных в соответствии с Законом о бухгалтерском учете, подтверждающие факт получения таких товаров/услуг. · Государственная налоговая служба Украины. Письмо от 13.12.2012 г. N 7082/0/61-12/18-8515. ГНСУ отметила, что согласно законодательству представление электронных копий реестров выданных и полученных налоговых накладных не зависит от состояния хозяйственной деятельности налогоплательщика, а также наличия или отсутствия налоговых обязательств и налогового кредита в соответствующем отчетном периоде. Следовательно, к декларации по НДС, заполненной прочерками, налогоплательщик обязан прилагать копии реестров выданных и полученных налоговых накладных в электронном виде за соответствующий отчетный период. · Государственная налоговая служба Украины. Письмо «О рассмотрении обращения» от 04.02.2013 г. N 1673/6/15-3115. ГНСУ отметила, что если стоимость рекламных материалов (передаваемых потребителям рекламных услуг) включена в стоимость рекламной услуги, предоставляемой рекламодателю, и обложена налогом на добавленную стоимость, распространение (раздача) третьим лицам (потребителям) рекламных материалов не подлежит обложению НДС. При этом сумма налога, уплаченная исполнителем рекламной услуги при приобретении рекламных материалов, может быть отнесена в состав налогового кредита такого исполнителя при условии включения стоимости данных рекламных материалов в расходы исполнителя. · Государственная налоговая служба Украины. Письмо «Об уплате перерабатывающими предприятиями налога на добавленную стоимость» от 07.02.2013 г. N 3077/7/15-33-17-3. ГНСУ напомнила, что перерабатывающее предприятие уплачивает НДС по специальной декларации в спецфонд госбюджета и на спецсчет в казначейской службе в следующих размерах: - в 2012 году - 30 % и 70 %; - в 2013 году - 40 % и 60 %; - в 2014 году - 50 % и 50 %. Налоговые обязательства, задекларированные за: - декабрь 2012 года, уплачиваются в пропорции 30/70; - январь 2013 года, - в пропорции 40/60. · Государственная налоговая служба Украины. Письмо «О предоставлении ответа» от 11.02.2013 г. N 96/2/22-3210 . ГНСУ считает, что возврат лизингополучателем объекта финансового лизинга лизингодателю вследствие отказа от приобретения приравнивается для целей обложения НДС к обратной продаже. При этом цена продажи может устанавливаться на уровне суммы лизинговых платежей в части компенсации стоимости объекта финансового лизинга, не уплаченных за такой объект лизинга на дату его возврата. Кроме того, именно эта цена будет определяться как обычная при формировании лизингодателем налогового кредита по объекту финансового лизинга, который возвращает лизингополучатель. Наряду с этим рассмотрение вопросов относительно налогообложения операций по договорам финансового лизинга при их невыполнении (в частности, по причине одностороннего расторжения) необходимо проводить отдельно по каждому случаю. · Государственная налоговая служба Украины. Письмо «О рассмотрении письма» от 11.02.2013 г. N 3371/7/15-33-17-16. ГНСУ напомнила, что перерабатывающие предприятия, применяющие спецрежим обложения НДС, обязаны распределять налоговый кредит между мясо-молочной продукцией и другими товарами/услугами. Отрицательный результат по спецдекларации перерабатывающему предприятию не возмещается, а используется им для уменьшения налоговых обязательств следующих отчетных периодов. В периоде отсутствия налогооблагаемых операций и прочей хозяйственной деятельности налоговый кредит по приобретенным основным средствам должен быть отражен в спецдекларации. В периоде использования таких основных фондов в деятельности, подлежащей отражению в общей декларации, соответствующая доля налогового кредита исключается из спецдекларации и включается в общую либо в стоимость основных средств (для операций, освобожденных от налогообложения или не являющихся объектом налогообложения) с последующим проведением перерасчета по итогам 1, 2 и 3 календарных лет после ввода в эксплуатацию. Право перерабатывающих предприятий на получение бюджетного возмещения по операциям экспорта продукции собственного производства распространяется на суммы НДС в составе цены товаров/услуг, стоимость которых включена в стоимость экспортируемой продукции. · Государственная налоговая служба Украины. Письмо «О предоставлении ответа» от 29.01.2013 г. N 1370/6/15-33-15 . По мнению ГНСУ, услуги по питанию граждан, предоставленные в составе санаторно-курортных услуг на базе Детского санаторно-оздоровительного центра (питание входит в стоимость путевки), освобождаются от обложения НДС только в пределах утвержденных норм питания в граммах или определенной денежной нормы расходов на питание и при условии, что услуги по питанию предоставляются учреждением здравоохранения на базе его блоков питания либо предприятиями общественного питания, с которыми такое учреждение заключило договор. · Государственная налоговая служба Украины. Письмо «О рассмотрении письма» от 21.01.2013 г. N 888/6/15-1415. ГНСУ отметила, что должник, просрочивший выполнение денежного обязательства, по требованию кредитора обязан уплатить сумму долга с учетом установленного индекса инфляции за все время просрочки, а также три процента годовых от просроченной суммы, если иной размер процентов не определен договором или законом. Такие три процента годовых от просроченной суммы и инфляционные расходы не включаются в стоимость задолженности, поскольку являются штрафом и не относятся в состав расходов. · Государственная налоговая служба Украины. Письмо «О рассмотрении письма» от 01.02.2013 г. N 1537/6/15-1415. По мнению ГНСУ, в состав доходов входит сумма задолженности, погашение которой состоялось в III квартале 2012 года путем заключения договоров об уступке права требования, при условии, что такая задолженность была включена в состав расходов. · Государственная налоговая служба Украины. Письмо «О предоставлении ответа» от 04.02.2013 г. N 1679/6/15-14-15-в. ГНСУ в ходе рассмотрения вопроса относительно пользования налоговыми льготами неприбыльными организациями отметила следующее. Деятельность неприбыльных учреждений и организаций, которые могут получить освобождение от обложения налогом на прибыль, должна отвечать таким признакам: а) быть предусмотренной законодательством;б) льготы предоставляются только для доходов от деятельности, свойственной им как неприбыльным. Уставные документы неприбыльных организаций должны содержать исчерпывающий перечень видов их деятельности, не предусматривающих получения прибыли согласно нормам законов, регулирующих их деятельность. Эти учреждения и организации могут получать доходы, но это не является целью их деятельности. То есть деятельность данных субъектов, направленная на получение прибыли, не дает права на льготу. Включение неприбыльной организации или организации в Реестр неприбыльных организаций осуществляется органом налоговой службы по местонахождению этих учреждений, организаций с присвоением соответствующего признака неприбыльности. Прибыль предприятий и организаций, находящихся в собственности общественных организаций инвалидов, освобождается от налогообложения. Пунктом 154.1 НКУ определены признаки доходов, освобожденных от налогообложения. Предприятия и организации общественных организаций инвалидов имеют право применять эту налоговую льготу при наличии разрешения, выдаваемого Комиссией по вопросам деятельности предприятий и организаций общественных организаций инвалидов. · Государственная налоговая служба Украины. Письмо «О рассмотрении письма» от 15.01.2013 г. N 599/6/15-1415 . ГНСУ отметила, что авансовый взнос по налогу на прибыль при уплате государственными предприятиями части чистой прибыли в бюджет (государственных дивидендов) уплачивается в бюджет не позднее выплаты таких дивидендов. Если начисление части чистой прибыли не сопровождалось ее уплатой в связи с наличием переплаты в лицевой карточке плательщика, то уплату авансового взноса следует провести не позднее предельного срока уплаты части чистой прибыли. В декларации по налогу на прибыль предприятия, утвержденной приказом Минфина от 28.09.2011 г. № 1213, сумма дивидендов, с которой должен быть уплачен авансовый взнос в отчетном периоде, отражается в строке 4 приложения АВ к строке 20. Сумма авансового взноса при выплате дивидендов в отчетном периоде, которая должна быть уплачена по местонахождению юридического лица, отражается в строке 5.1 приложения АВ декларации с соответствующим переносом в строку 20. · Государственная налоговая служба Украины. Письмо «Об отражении в учете операции по реализации возвратных отходов, полученных в процессе производства» от 30.01.2013 г. N 1445/6/15-1415. ГНСУ утверждает, что при реализации обратных отходов, полученных в процессе производства, налогоплательщик должен отражать расходы по меньшей из двух оценок: первоначальной стоимости или чистой стоимости реализации, в налоговом периоде, в котором признаны доходы от реализации. · Государственная налоговая служба Украины. Письмо «Относительно налогообложения доходов нерезидентов» от 25.09.2012 г. N 2343/0/51-12/17-1116. ГНСУ напомнила порядок определения резидентского статуса физлица и особенности налогообложения наследства физлиц-нерезидентов. · Государственная налоговая служба Украины. Письмо от 07.12.2012 р. N 6815/0/61-12/23-50.0214. ГНСУ отметила, что плательщик единого налога второй группы, при условии соблюдения количества работников и объема дохода, может осуществлять продажу товаров налогоплательщикам независимо от избранной ими системы налогообложения. В случае предоставления услуг лицу, находящемуся на общей системе налогообложения, плательщик единого налога второй группы обязан перейти на применение ставки единого налога, определенной для третьей или пятой группы плательщиков единого налога, либо на общую систему налогообложения. · Национальный банк Украины. Письмо от 12.03.2013 г. N 25-205/2962. НБУ сообщил, что дни работы системы электронных платежей НБУ переносятся с: - пятницы 3 мая на субботу 18 мая; - пятницы 10 мая на субботу 1 июня. При необходимости 3 и 10 мая 2013 г. банки могут осуществлять кассовые операции с клиентами без открытия операционного дня банка и для этого заблаговременно получить в территориальных управлениях НБУ наличность для подкрепления операционных касс. · Государственная налоговая служба Украины. Приказ «Об утверждении Государственного реестра регистраторов расчетных операций» от 5 марта 2013 N 51 . ГНСУ утверждена новая редакция Государственного реестра РРО. · Государственная налоговая служба Украины. Департамент контроля за производством и обращением спирта, алкогольных напитков и табачных изделий. Приказ «О внесении изменений в приложение 1 приказа Департамента от 10.05.2011 N 245" от 16 января 2013 N 19. ГНСУ привела в соответствие с Законом № 4834 форму заявления на получение лицензии на право розничной торговли алкогольными напитками и табачными изделиями · Фонд социального страхования по временной потере трудоспособности. Письмо от 18.02.2013 г. N 04-29-347. ФСС по ВУТ отметил, что если работник заболел в первый свой рабочий день на предприятии (01.02.2013 г.), то исчисление средней заработной платы для расчета пособия по временной нетрудоспособности должно осуществляться исходя из установленного ему должностного оклада. Для этого должностной оклад делится на среднемесячное количество рабочих дней по графику работы предприятия с января 2012 г. по январь 2013 г. · Фонд социального страхования по временной потере трудоспособности. Письмо от 20.02.2013 г. N 04-29-397 . ФСС по ВУТ напомнил особенности исчисления страхового стажа и отметил, что период получения выплат по отдельным видам госсоцстрахования (пособие по временной нетрудоспособности, включая уход за больным ребенком, по беременности и родам) засчитывается в страховой стаж как период уплаты единого взноса в минимальном месячном раз мере. · Государственная служба Украины по вопросам регуляторной политики и развития предпринимательства. Письмо «О предоставлении разъяснения» от 28.01.2013 г. N 729. По мнению Госпредпринимательства, проект землеустройства по отводу земельных участков всех категорий и форм собственности, согласовываемый с территориальным органом исполнительной власти, является документом разрешительного характера. Следовательно, согласование проекта землеустройства по отводу земельных участков всех категорий и форм собственности осуществляется по принципу организационного единства. · Государственная таможенная служба Украины. Письмо «О временном ввозе автотранспортных средств гражданами-резидентами» от 05.03.2013 г. N 11.1/2-12.2/2172-ЕП. Гостаможслужба рассмотрела нюансы временного ввоза автомобилей гражданами-резидентами. · Государственная служба статистики Украины. Сообщение об индексе инфляции. По информации Госстата, индекс потребительских цен (индекс инфляции) в феврале 2013 года по отношению к январю 2013 года составил 99,9 %, за период январь - февраль 2013 года - 100,1 %. За период январь 1998 - февраль 2013 года - 518,2 % ІІ. Обзор прессы · Бондаренко Е. рассказала о медосмотре кандидатов в водители и водителей транспортных средств по-новому. Аналитический еженедельник «Бухгалтер и закон», 07.03.2013 - 13.03.2013, № 19 - 20 (231). · Бондаренко Е. выяснила об особенностях заполнения граф Реестра выданных и полученных налоговых накладних. Аналитический еженедельник «Бухгалтер и закон», 14.03.2013 - 17.03.2013, № 21 (232. · Граковский Ю. рассказал о методах расчета резерва сомнительной дебиторской задолженности. «Справочник экономиста», февраль 2013 г. № 2 (110), с. 47. · Бондаренко Е. выяснила, как правильно оприходовать и списать канцтовары, например, бумагу, ручки. Аналитический еженедельник «Бухгалтер и закон», 07.03.2013 - 13.03.2013, № 19 - 20 (231). · Рыжикова Е. поведала о новых особенностях регистрации иностранных инвестиций. Аналитический еженедельник «Бухгалтер и закон», 14.03.2013 - 17.03.2013, № 21 (232). | |

| Просмотров: 3804 | |

| Всего комментариев: 0 | |